Zpráva o provozní činnosti

Služby klientům

Obsluhu klientů zajišťují týmy útvaru Služby klientům v komunikačním centru, a sice administraci pojistných smluv (tj. úpis smluv, kontrolu a zavedení do systému správy, provádění změn), zpracování plateb a likvidaci pojistných událostí.

Jedním ze strategických cílů České pojišťovny je zvyšování spokojenosti klientů s poskytovanými službami. Index klientské spokojenosti, kterým kontinuálně získáváme zpětnou vazbu od našich klientů, vzrostl v roce 2014 o 4 procentní body a je na úrovni vyspělých finančních institucí.

V oblasti likvidace pojistných událostí byly hlavními tématy roku 2014 vedle aktivit směřujících ke zvyšování klientské spokojenosti implementace nového občanského zákoníku a pokročilé řízení nákladů na pojistná plnění.

V rámci celofiremních aktivit zaměřených na zvyšování klientské spokojenosti se uskutečnil projekt zaměřený na zjednodušení a zrychlení likvidačních procesů v určitých segmentech majetkových pojistných událostí a také na zlepšení komunikace. Dále také rozvíjíme technologickou podporu pro elektronické prohlídky majetkových a zemědělských pojistných událostí.

V oblasti likvidace pojistných událostí z pojištění motorových vozidel jsme se zaměřili na rozvíjení spolupráce s autodealery a opravci vozidel, čelních skel a s autopůjčovnami. V rámci celého trhu se podařilo prosadit novou metodiku, která vede k objektivizaci nákladů spojených s lakováním. V povinném ručení jsme museli přijmout opatření, která reflektují nový občanský zákoník a zároveň minimalizují negativní dopady do profitability pojištění.

V pojištění odpovědnosti z běžného občanského života jsme zaznamenali nárůst pojistných událostí u elektroniky, mobilních telefonů a tabletů a přizpůsobili jsme tomu likvidační proces.

Významně jsme pokročili také v prevenci pojistného podvodu – zavedli jsme nové metody identifikace potenciálních fraudů na základě prediktivních modelů a analýzy sociálních sítí.

V oblasti správy pojištění a plateb jsme v roce 2014 pokračovali v trendu elektronizace a zjednodušování, v hledání nejlepších řešení na půdě skupiny Generali s cílem nabídnout našim klientům nové, kvalitní a rychlé služby. V průběhu léta jsme například úspěšně pilotně otestovali na vybraných pobočkách České pojišťovny proces biometrického podpisu dokumentů s jejich následným elektronickým předáním klientům. V oblasti plateb jsme pro naše klienty zavedli expresní vyplácení pojistných událostí, stejně jako nové platební možnosti ve formě on-line elektronického bankovnictví. Konec roku pro nás znamenal intenzivní pracovní nasazení v souvislosti s daňovou novelou, kdy jsme zpracovali rekordní počty požadavků našich klientů i obchodních partnerů, a to bez dopadu na kvalitu služeb.

Komunikace s klienty byla v roce 2014 dále posílena aktivnějším využitím elektronických médií. Klientskou zónu, která umožňuje přehled o sjednaných pojistných produktech, příjem korespondence přes zabezpečený internetový přístup a nově i stažení dokumentů k pojistným smlouvám a pojistným událostem, využívá již více než 200 tisíc klientů.

Rok 2014 přinesl i řadu změn a nových služeb. Zde můžeme hovořit o nově nastavené spolupráci s finančním arbitrem či s Českou kanceláří pojistitelů. Jako první pojišťovna jsme implementovali předávání dat do České asociace pojišťoven v rámci projektu REDOZ.

V komunikačním centru naši operátoři v roce 2014 vyřídili 1,2 milionu příchozích hovorů a zpracovali 1,6 milionu elektronických nebo papírových dokumentů. Kromě řešení servisních požadavků se komunikační centrum věnovalo také telefonnímu prodeji pojistných smluv a aktivní retenci stávajících klientů. Podařilo se rozšířit služby komunikačního centra v nočních hodinách a v nepracovní dny o telefonní registrace pojistných událostí neživotního pojištění. Výrazně jsme zrychlili odpovědi na e-mailové dotazy klientů a zavedli nový systém zpětného volání, který zajišťuje kontaktování klienta operátorem přesně v předem dohodnutém čase.

Útvar Služby klientům má v gesci i vyřizování klientských stížností, které jsou zpracovávány ve specializovaném týmu. Zaměřili jsme se na lepší a rychlejší komunikaci s našimi klienty. Častěji využíváme telefonickou formu vyřízení stížnosti, která klientům lépe vyhovuje. Pozitivní změnou je také komplexní přístup ke klientům, což znamená, že neřešíme pouze konkrétní stížnost, ale celkovou spokojenost klientů s Českou pojišťovnou.

Zvyšováním kvality a efektivity služeb přispěly jednotlivé útvary Služeb klientům významně k celkovému hospodářskému výsledku České pojišťovny.

Investiční politika

Finanční investice tvoří vedle pojištění a zajištění další významnou oblast činnosti Společnosti. Z významné části se podílejí na celkových aktivech Společnosti a jejich zdrojem jsou především technické rezervy (tzv. finanční umístění technických rezerv) a dále vlastní kapitál. Finanční umístění technických rezerv tvoří 92 % z celkových finančních investic, zbylých osm procent připadá na investice z ostatních zdrojů.

Požadavky na skladbu finančního umístění technických rezerv upravuje vyhláška č. 434/2009 Sb., kterou se provádějí některá ustanovení zákona o pojišťovnictví (zákon č. 277/2009 Sb.). Vyhláška prostřednictvím stanovených limitů reguluje strukturu významné části finančních investic. Česká pojišťovna tyto limity aplikuje do svých vnitřních politik a postupů prostřednictvím interních předpisů s cílem dosáhnout bezpečnosti, likvidity a rentability tak, aby byla zajištěna schopnost Společnosti v plné míře dostát všem závazkům vůči klientům.

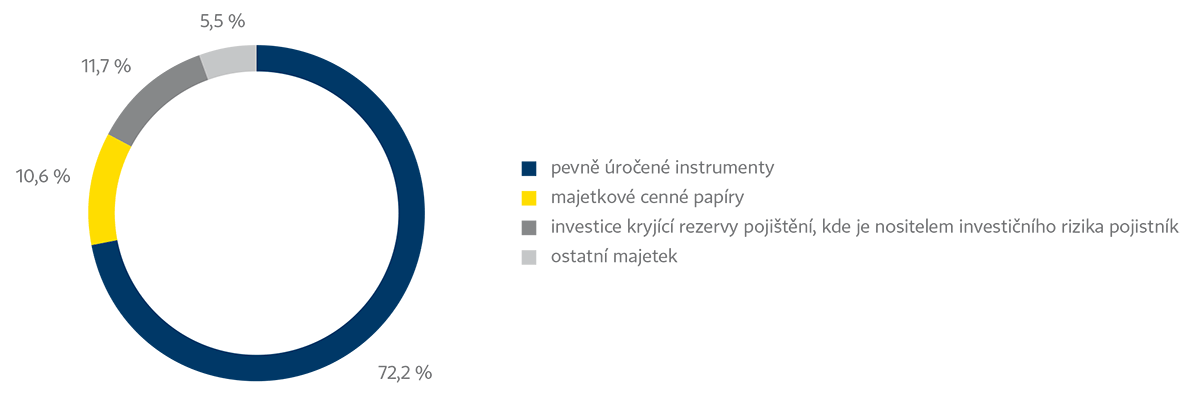

Objem a struktura finančních investic v členění dle obchodních segmentů k 31. prosinci 2014 jsou uvedeny v grafu a tabulce „Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů“.

Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů

Hrubý zisk z finančních investic před očištěním o poplatky spojené se správou portfolia dosáhl v roce 2014 výše 2,4 mld. Kč.

Pozvolný růst globální ekonomiky bude pokračovat i v roce 2015, konkrétní vývoj se však bude ještě více než dosud lišit v jednotlivých zemích a regionech. Zatímco v USA má růst již pevný základ a Fed kromě ukončení podpory ekonomiky prostřednictvím kvantitativního uvolňování pravděpodobně poprvé zvýší úrokové sazby, růst v Evropě je naopak stále slabý a hlavní hrozbu pro další oživení představuje případná deflace. ECB při současných nulových sazbách využije jako nástroj pro boj s deflací program nákupu vládních i dalších dluhopisů. Na růst v Evropě mohou mít pozitivní vliv také současné nízké ceny ropy a oslabující euro. Ekonomická situace v regionu střední Evropy je příznivá, země vykazují solidní míry růstu, které zatím nejsou doprovázeny inflačními tlaky. V České republice budou prorůstově působit měnová i fiskální politika, ČNB bude i v roce 2015 držet slabý kurz koruny. Očekávaný vývoj hospodářství spolu s dalšími faktory ovlivňují úvahy o nastavení investiční strategie. Z rizikových tříd aktiv, jež by měly v portfoliu doplnit bezpečné dluhové cenné papíry, se atraktivními jeví i pro tento rok korporátní dluhopisy. Česká pojišťovna rovněž plánuje další investice do nemovitostí a u akcií orientaci zejména na tituly, které vyplácejí pravidelné dividendy. Všechny výše uvedené typy investic představují v situaci extrémně nízkých úrokových sazeb alternativu k dluhopisům a prostředek k zvýšení výnosů portfolia.

Finanční investice v rámci segmentu životního pojištění

V závěru roku 2014 byl celkový objem finančních investic v segmentu životního pojištění 63,1 mld. Kč. Na investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník, z této částky připadalo 7,4 mld. Kč (tj. 11,7 %). To představuje pokles ve srovnání s předchozím rokem, který byl způsoben dožitím dvou tranší jednorázově placeného pojištění Garance v prosinci 2014. V segmentu běžně placeného pojištění tvoří i nadále investiční životní pojištění většinový podíl na nově uzavíraných smlouvách, a podíl příslušných rezerv na celkových rezervách životního pojištění tak bude do budoucna dále růst. Zdroji zbylé části finančních investic v životním segmentu jsou rezervy tradičního životního pojištění a část vlastních zdrojů alokovaných tomuto segmentu. Ty jsou z největší části umístěny v pevně úročených instrumentech (45,5 mld. Kč). Jde především o dluhové cenné papíry (45,1 mld. Kč), zejména české a zahraniční státní dluhopisy a korporátní dluhopisy emitentů s ratingem převážně v investičním pásmu a o termínované vklady u kapitálově silných domácích a zahraničních bank (1,1 mld. Kč).

V souladu s typickým rysem závazků z životního pojištění, jímž je delší časový horizont, mají dluhové cenné papíry kryjící rezervy životního pojištění v průměru delší dobu do splatnosti. Cílem je zajistit dostatečný a stabilní výnos v dlouhém období, jenž umožní splnění závazků vyplývajících z uzavřených pojistných smluv. Z pohledu účetních kategorií je 83 % dluhových cenných papírů klasifikováno jako finanční aktiva k prodeji s cílem sladit vykazování jejich výsledku se způsobem účtování o pojistných závazcích a snížit volatilitu hospodářského výsledku v důsledku změn tržních úrokových sazeb.

Struktura finančních investic (v účetní hodnotě IFRS) v obchodním segmentu životního pojištění

Objemově druhou nejvýznamnější položkou ve struktuře finančních investic jsou majetkové cenné papíry (akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem). Jejich podíl na konci roku 2014 dosáhl 10,6 %, v absolutním vyjádření 6,7 mld. Kč.

Tyto instrumenty jsou do portfolia pořizovány s cílem doplnit pevně úročené instrumenty za účelem diverzifikace rizika a zvýšit celkový výnos ve středně a dlouhodobém horizontu.

Zbytek portfolia finančních investic je tvořen ostatním investičním majetkem. V České pojišťovně jsou zde zastoupeny investice do budov a pozemků, které mají formu přímého vlastnictví nemovitostí nebo majetkových účastí ve společnostech, které jsou vlastníky nemovitostí a jejichž hlavním předmětem podnikání je jejich správa a pronájem. Alokace do tohoto segmentu investic v posledních několika letech stabilně roste a ke konci roku dosáhla účetní hodnota 3,5 mld. Kč (podíl 5,5 %). Investice do nemovitostí představují v prostředí nízkých úrokových sazeb vhodný zdroj vyššího, dlouhodobě stabilního výnosu, zároveň skýtají příležitost kapitálového zhodnocení v důsledku růstu tržní ceny nemovitostí.

Hrubý výnos finančních investic v životním segmentu před odečtením poplatků na správu byl 1,789 mld. Kč, z toho 67 mil. Kč připadlo na investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník. Nejvýznamnějším zdrojem výnosů byly úrokové výnosy z dluhových cenných papírů a depozit.

Finanční investice v segmentu neživotního pojištění

Zdrojem finančních investic v segmentu neživotního pojištění jsou technické rezervy neživotních pojištění a vlastní kapitál přiřazený k tomuto segmentu. Ve srovnání s životními závazky mají závazky v neživotním segmentu krátkodobější charakter, proto jsou v investičním portfoliu ve větší míře zastoupena aktiva s kratší dobou do splatnosti a vyšší je podíl instrumentů s vysokou mírou likvidity, které je možné v případě potřeby výplaty pojistných plnění rychle přeměnit na hotovost.

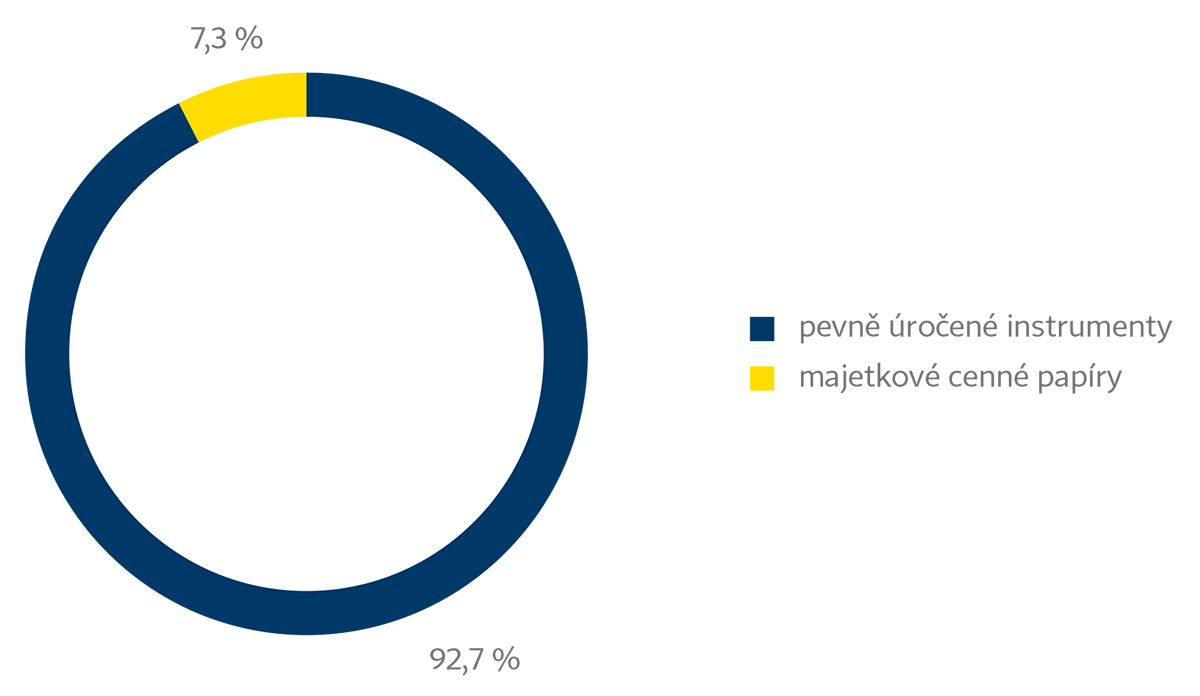

K 31. prosinci 2014 byla účetní hodnota portfolia neživotního pojištění 26,1 mld. Kč. Z 92,7 % (24,2 mld. Kč) jej tvořily pevně úročené instrumenty, z toho dluhové cenné papíry měly účetní hodnotu 19,2 mld. Kč, pohledávky z repo operací s poukázkami ČNB 4,4 mld. Kč a termínované vklady u bank 988 mil. Kč. Zbylých 7,3 % portfolia bylo uloženo v majetkových cenných papírech. Dle účetní klasifikace je převážná většina finančních investic klasifikována jako aktiva určená k prodeji.

Struktura finančních investic (v účetní hodnotě IFRS) v obchodním segmentu neživotního pojištění

Celkový výnos finančních investic v segmentu neživotního pojištění před očištěním o náklady na správu dosáhl v roce 2014 výše 617 mil. Kč. Nejvíce k výsledku přispěly – podobně jako v segmentu životního pojištění – úrokové výnosy z dluhopisů a termínovaných vkladů.

Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů

| Životní pojištění | Neživotní pojištění | |||

|---|---|---|---|---|

| tis. Kč | % | tis. Kč | % | |

| Budovy a pozemky (investiční majetek) | 3 451 077 | 5,47 % | — | 0,00 % |

| Půjčky | 1 794 516 | 2,84 % | 4 457 335 | 17,06 % |

| Nekótované dluhové cenné papíry | 885 094 | 1,40 % | — | 0,00 % |

| Pohledávky z repo operací | — | 0,00 % | 4 400 034 | 16,84 % |

| Ostatní půjčky | 909 422 | 1,44 % | 57 301 | 0,22 % |

| Finanční aktiva k prodeji | 44 295 907 | 70,20 % | 20 673 108 | 79,13 % |

| Dluhové cenné papíry | 37 581 316 | 59,56 % | 18 776 364 | 71,87 % |

| Akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem | 6 714 591 | 10,64 % | 1 896 743 | 7,26 % |

| Finanční aktiva oceňovaná reálnou hodnotou proti účtu nákladů nebo výnosů | 14 222 256 | 22,55 % | 390 545 | 1,49 % |

| Dluhové cenné papíry | 6 656 752 | 10,55 % | 386 511 | 1,48 % |

| Akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem | 175 | 0,01 % | — | 0,00 % |

| Investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník | 7 403 762 | 11,73 % | — | 0,00 % |

| Kladná tržní hodnota derivátů | 161 568 | 0,26 % | 4 033 | 0,02 % |

| Ostatní investice | 1 074 000 | 1,70 % | 987 666 | 3,78 % |

| Termínované vklady u bank (s výjimkou depozit v aktivním zajištění) | 1 074 000 | 1,70 % | 987 666 | 3,78 % |

| Finanční závazky (s výjimkou vydaných dluhopisů) | -1 739 581 | -2,76 % | -383 243 | -1,47 % |

| Přijaté bankovní úvěry z repo operací | — | 0,00 % | — | 0,00 % |

| Záporná tržní hodnota derivátů | -1 739 581 | -2,76 % | -383 243 | -1,47 % |

| 63 098 175 | 100,00 % | 26 125 410 | 100,00 % | |

Zajištění

Zajištění České pojišťovny dlouhodobě přispívá k jejím vyrovnaným hospodářským výsledkům a stabilitě. Zajištění jako nástroj řízení rizika chrání Českou pojišťovnu, a ve svém důsledku tedy i její klienty a akcionáře před neočekávanými událostmi individuálního nebo katastrofického charakteru, jakož i před nahodilými výkyvy ve škodní frekvenci. Analýza potřeb zajištění a optimalizace jeho struktury je vytvářena s využitím moderních nástrojů dynamické finanční analýzy ve spolupráci s odborníky Holdingu a za podpory zajistných makléřů. Každým rokem je na úrovni Holdingu zajistný program modifikován tak, aby reflektoval změny v portfoliu i v produktové řadě.

Hlavním obligatorním partnerem České pojišťovny v oblasti zajištění je kaptivní skupinová zajišťovna GP Reinsurance EAD se sídlem v Bulharsku. Jejím prostřednictvím jsou rizika dále retrocedována do skupinových zajistných smluv Assicurazioni Generali. Díky této optimalizaci může Česká pojišťovna profitovat z výhod skupinového krytí, a dále tak snižovat náklady na zajištění při rozšířených podmínkách krytí. Skupinová pravidla pro jednotlivé druhy pojištění určují maximálně možnou expozici České pojišťovny.

Díky intenzivní práci s detailními informacemi o jednotlivých rizicích v portfoliu dokáže Česká pojišťovna s využitím sofistikovaných modelů kontrolovat svoji expozici v oblasti katastrofických rizik. V současné době jsou v pravidelných intervalech modelovány povodňové škody na portfoliu domácností, podnikatelů i velkých rizik. V podobném členění probíhají i modelace expozice z vichřice.

Česká pojišťovna je vnímána partnery a sesterskými společnostmi jako stabilní a silný partner rovněž v oblasti zajištění. Tato skutečnost se odráží v objemech obligatorního a fakultativního zajištění v oblasti korporátních klientů a velkých rizik.

Jaderný pool

Český jaderný pojišťovací pool (dále „ČJPP“) je volné sdružení neživotních pojišťoven založené na soupojišťování a zajišťování jaderných rizik. Pojišťovací a zajišťovací služby nabízí pro odpovědnostní a majetková rizika, a to včetně rizik souvisejících s přepravou jaderného materiálu.

ČJPP působí jak v oblasti pojištění domácích rizik, tak v oblasti aktivního zajištění. Jaderná rizika jednotlivé pojišťovny pro jejich specifický charakter obvykle samostatně nepojišťují. Pojišťovny sdružené v ČJPP poskytují své čisté vlastní vruby, jejichž součet pak tvoří celkovou kapacitu ČJPP pro jednotlivé druhy pojišťovaných rizik. Celková kapacita ČJPP se v posledních letech nemění, čisté vlastní vruby České pojišťovny a.s. se v roce 2014 neměnily. V rámci ČJPP byla uzavřena Dohoda o solidární odpovědnosti členů pro daný rok. Od počátku existence poolu je na základě dohody zúčastněných pojišťoven vedoucím soupojistitelem Česká pojišťovna a.s. Výkonným orgánem ČJPP je Kancelář ČJPP, která je součástí útvaru jaderného poolu a fakultativního zajištění v rámci organizační struktury České pojišťovny.

Personální oblast

Počet zaměstnanců na konci roku 2014 činil 4 213 osob, z tohoto počtu mělo 3 862 zaměstnanců hlavní pracovní poměr a dohod o provedení práce nebo dohod o pracovní činnosti bylo 351.

Společnost každým rokem zdokonaluje základní principy hodnocení, spočívající v důrazu na pozitivní motivaci a identifikaci a využívání silných stránek jednotlivců. Systémy rozvoje a zaměstnaneckých odměn navazují na systém hodnocení zaměstnanců. Nejlépe hodnocení zaměstnanci jsou v rozvoji nejvíce systémově podporováni.

Ve svém rozvoji se Česká pojišťovna soustředí primárně na posilování odbornosti a budování know-how v oblasti pojišťovnictví. Zvyšujeme míru zapojení interních lektorů do vzdělávání zaměstnanců dle principu samoučící se organizace. Nadále pokračují odpolední semináře a Pojišťovácká akademie, která je důležitá zejména pro nové kolegy. Hlavním garantem programu se v roce 2014 stal finanční ředitel.

V roce 2014 byly rozvíjeny i specifické programy pro klíčové skupiny, jako jsou talenti, absolventi a manažeři, pro jejichž profesní rozvoj byly připraveny intenzivní roční tréninkové programy. Česká pojišťovna systematicky využívá takové rozvojové nástroje, jako je například Den s klientem (den strávený s mentorem v první linii). Tato aktivita bude pokračovat i v roce 2015. Primárním cílem je intenzivní propojení podpůrných týmů s první linií a týmová spolupráce.

Ve snaze udržet klíčové zaměstnance a také zabránit ztrátě unikátního know-how byl připraven program, jehož cílem je identifikace, podpora a udržení zaměstnanců s jedinečným know-how. Nově byl také spuštěn program Mobilita, který podporuje širší možnosti kariéry v rámci firmy a skupiny Generali.

Na základě výsledků zaměstnaneckého průzkumu a ve snaze zkvalitnit péči o zaměstnance rozvíjíme benefity v oblastech, které reflektují klíčové životní potřeby našich zaměstnanců. Jednou z těchto oblastí je péče o zdraví s důrazem na prevenci onemocnění, fyzickou a psychickou kondici a zdravé stravování. To vše je součástí programu WE FIT. Naše úsilí o zkvalitňování pracovních podmínek a zdraví zaměstnanců bylo v tomto roce oceněno certifikací Podnik podporující zdraví, udělovanou Státním zdravotním ústavem.